集微网消息,当今的电子产品中,模拟芯片几乎无处不在,5G通讯、物联网、可穿戴设备、人工智能、新能源等新兴应用领域的发展,为模拟芯片带来巨大的市场需求。

需求不振,全球模拟芯片市场规模下滑

根据WSTS的数据显示,2018年全球模拟芯片市场规模约588亿美元(约合3783亿人民币),2019年全球模拟芯片市场规模约539亿美元(约合3468亿人民币),2020年全球模拟芯片的市场规模约540亿美元(约合3474亿人民币)。

据了解,2018年全球半导体市场需求强劲,景气度高,模拟芯片市场规模呈现出高速增长的状态,并创下了历史新高。2019年全球智能手机、PC需求增长放缓,产品库存高企,导致全球半导体需求市场下滑,同时全球贸易摩擦升温,中美贸易战也对半导体贸易市场造成较大影响,模拟芯片行业景气度不佳,市场规模出现下滑,同比下滑8.33%。

2020年尽管全球经济受到新冠疫情的严重影响,但宅家潮流导致个人电脑及数据中心相关投资有所增加,同时5G普及、汽车行业复苏等因素也有提振作用,全球模拟芯片市场规模出现小幅增长。

疯狂备货,中国模拟芯片市场规模高速增长

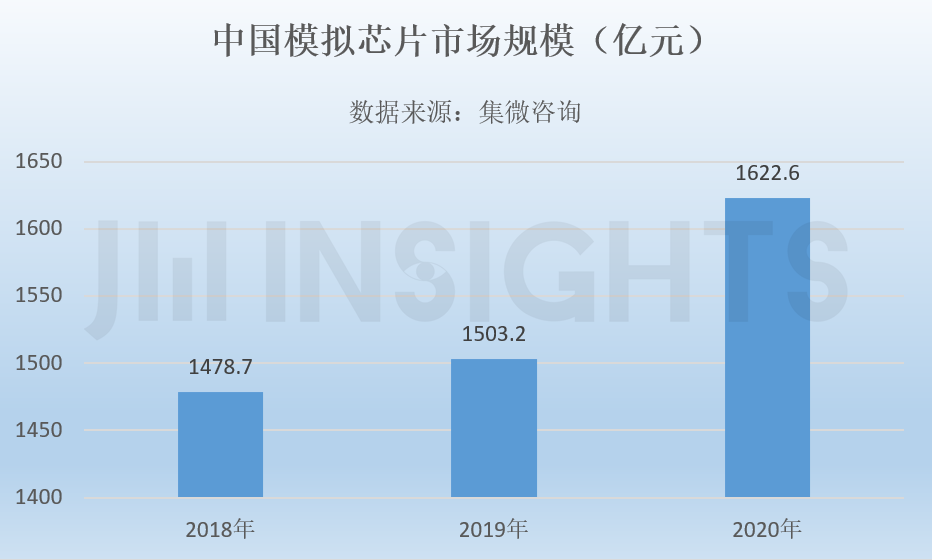

国内模拟芯片市场规模并未与全球趋势保持一致,呈现出了快速增长的趋势。根据集微咨询(JW insights)数据显示,2018 年中国模拟集成电路市场规模为1478.7亿元,2019年中国模拟芯片市场规模为1503.2亿元,2020年中国模拟芯片市场规模为1622.6亿元。

尽管全球半导体市场景气度不佳,电子产业链都处于去库存的阶段,但中美贸易摩擦持续升级,出于对供应链安全的考虑,国内终端厂商纷纷加大备货力度,2018年至2019年中国模拟芯片市场规模同比增长1.66%。

2020年,中美贸易摩擦进入白热化阶段,国产化替代的步伐加速进行,新冠疫情的爆发更是促使国内终端厂商不断加大备货力度,以应对脆弱的供应链。同时,抗疫、防疫、居家办公相关电子设备、5G、物联网、新能源汽车和高端工控对模拟芯片需求爆发,产能不足甚至导致了部分芯片供应紧张。

受益于政策和市场的双重驱动,中国集成电路产业保持了较高的景气度,2019年至2020年中国模拟芯片市场规模同比增长7.94%。

进口居上,国际大厂占主导地位

尽管我国模拟芯片市场规模巨大,但国产模拟芯片的销售额与进口额相比差距较大。目前,我国模拟芯片领域中的多数高端市场仍由国外企业占据主导地位,国际主流的模拟集成电路公司依旧为德州仪器、亚德诺、美信、意法半导体、英飞凌等美欧公司。

以下为IC insights披露的2020年全球前十大模拟芯片厂商:

德州仪器以109亿美元销售额和19%的市占率继续稳坐全球模拟芯片行业龙头的位置。

德州仪器(TI)成立于 1947 年,是美国纳斯达克上市公司,主要产品包括各种放大器、比较器、电源管理、射频芯片、数据转换、接口电路等模拟集成电路产品和 DSP 数字信号处理产品。

据了解,德州仪器模拟芯片业务占半导体总营收的比重达75%。按终端市场划分,其模拟芯片销售额中有接近40%的份额来自于工业应用,20%来自于消费电子应用,20%来自于汽车应用。工业应用和汽车应用为德州仪器长期看好的方向。

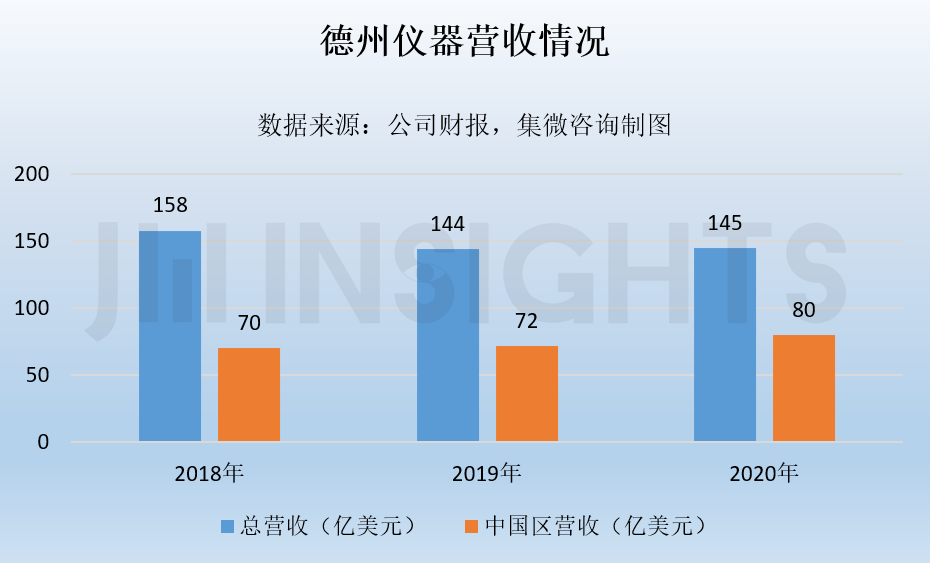

德州仪器2018财年实现总营收约158亿美元(约合1012亿人民币),来自中国区的销售额约70亿美元(约合450亿人民币);2019财年实现总营收约144亿美元(约合922亿人民币),来自中国区的销售额约72亿美元(约合463亿人民币),2020财年实现总营收约145亿美元(约合928亿人民币),来自中国区的销售额为80亿美元(约合515亿人民币)。

亚德诺则继续以51亿美元销售额和9%的市占率,排名全球模拟芯片供应商的第二。

据了解,亚德诺成立于 1965 年,也是美国纳斯达克上市公司,主要产品包括放大器和线性产品、数据转换器、音频和视频产品、宽带产品、时钟和定时 IC、光纤和光通信产品、接口和隔离、MEMS 和传感器、电源和散热管理、处理器和 DSP、开关和多路复用器等。

按终端市场划分,亚德诺有53%的销售额来自于工业领域,21%来自通信领域,14%来自汽车领域,消费电子占比11%。

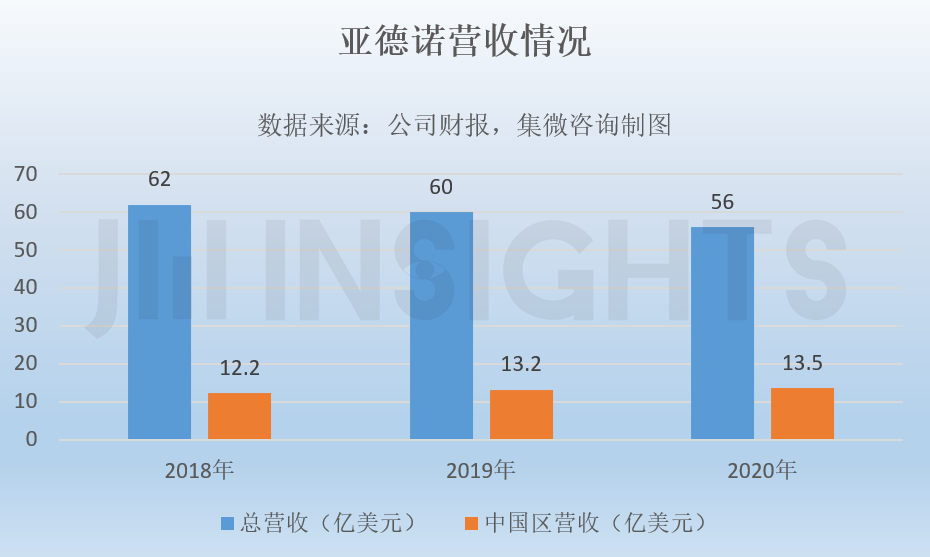

亚德诺2018财年实现总营收约62亿美元(约合397亿人民币),来自中国区的销售额为12.2亿美元(约合78亿人民币);2019财年实现总营收约60亿美元(约合384亿人民币),来自中国区的销售额为13.2亿美元(约合85亿人民币),2020财年实现总营收约56亿美元(约合359亿人民币),来自中国区的销售额为13.5亿美元(约合87亿人民币)。

由上述数据也可以看到,德州仪器和亚德诺整体营收呈现下滑趋势,但来自于中国区的营收却出现较好增长,全球模拟芯片市场和国内模拟芯片市场需求情况出现明显分化。

受益于中国市场需求旺盛,德州仪器、亚德诺来自中国市场的销售额均呈现出增长趋势,但在国产替代进程加速、疫情影响产能以及失去华为这一大客户等因素影响下,并未能实现高速增长,市场占有率也仅小幅度上升。

业绩暴涨,本土企业进入黄金发展期

与国际主流的模拟集成电路公司几十年的发展相比,我国模拟芯片厂商仍处于成长阶段,在企业规模、产品种类、可靠性、技术等各方面都与国外大厂存在明显差距,尤其是在制造和设计环节所需的高端技术支持存在明显的短板。

当然,这也代表了国内模拟芯片企业有着巨大的成长空间。

需求端方面,在中美贸易摩擦的推动下,国内终端客户都开始关注供应链的安全及稳定性,纷纷开启进口芯片的替代工作,本土代理商热衷于“国产替代”,积极寻求与国内芯片厂商合作。

供给端方面,国内模拟芯片厂商通常以某个细分领域切入市场,直接对标德州仪器、亚德诺公司的产品做进口替代,在价格更低、更好的客户服务的情况下替代掉美系厂商的产品,这样的策略也取得了较好的市场效果。

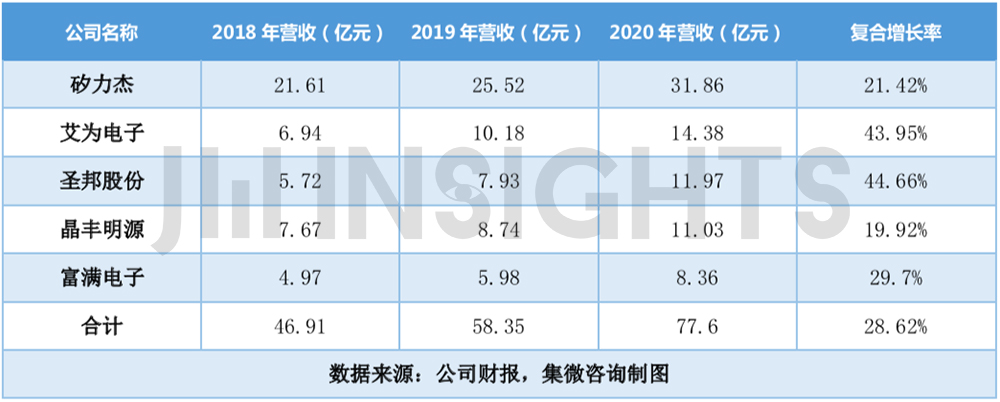

以下是2018年至2020年国内排名前五的模拟芯片厂商(不包括士兰微(并未单独披露模拟芯片营收),上海贝岭(模拟芯片营收占比未超过5成))营收变化:

从业绩来看,尽管国内模拟芯片厂商在业务体量上与国际巨头相差甚远,但在增长速度方面远胜于国际巨头,成长性更好。

除依靠自身发展之外,外延并购一直是半导体厂商热衷的发展之道,为提升与国际巨头在市场竞争方面的优势,国内模拟芯片厂商也陆续开启并购之路,例如矽力杰收购Maxim的智慧电表及能源监控部门以及NXP的 LED 照明业务,圣邦股份收购钰泰半导体,上海贝岭收购南京微盟,实现跨越式的发展。

随着国内模拟芯片厂商业务体量不断扩大,技术不断获得突破,专业人才也向国内转移。以矽力杰为首的部分企业开始转向IDM模式,以此打造中国的模拟芯片巨头。在强劲的市场需求和国产替代的推动下,中国模拟芯片厂商的市占率将逐渐扩大,未来可期。

(校对/叨叨)