1.CCL开启新一轮涨价周期,景气度有望贯穿全年

2.【芯观点】含泪失去华为的Skyworks,为何发起了公司史上最大规模收购?

3.semiwiki:为何爱尔兰对全球半导体公司的吸引力如此强?

1.CCL开启新一轮涨价周期,景气度有望贯穿全年

集微网报道,自从去年下半年以来,环氧树脂开启涨价周期,并持续维持在高位。受这一因素的影响,下游覆铜板(CCL)厂商直接面临成本上涨的压力,加之应用终端需求的增加,推动CCL价格开始步入调涨通道。

前不久,全球排名靠前的CCL厂商联茂电子台湾新埔厂发生火灾,新埔厂已全厂断电并停工。据悉,因失火导致联茂电子减产30万~40万张/月,对应产能在10%左右。此次联茂集团产能损失对整个产业链供给造成一定冲击,叠加目前供需紧张情况,或刺激CCL价格进一步上行。

CCL涨价的背后

CCL又名覆铜板,上游是玻纤、铜箔和环氧树脂,而下游的重要应用是诸多电子产品的必需品—PCB。

从生产成本来看,铜箔占CCL成本的30%-50%,玻纤占25%-40%,环氧树脂占25%-30%,因此,原材料价格的走势将直接决定CCL的生产成本。

据笔者了解,CCL的三大原材料,在2020年下半年开始,价格均有所上涨。其中,铜价在2020年二季度开始进入上升通道,LME铜从去年3月的4371美元/吨的低位一路突破9617美元/吨的高位,涨幅高达120%。截至4月23日,LME铜收报9551.5美元/吨,而且从技术指标来看,已经步入多头上涨趋势,短期内有望挑战前高。

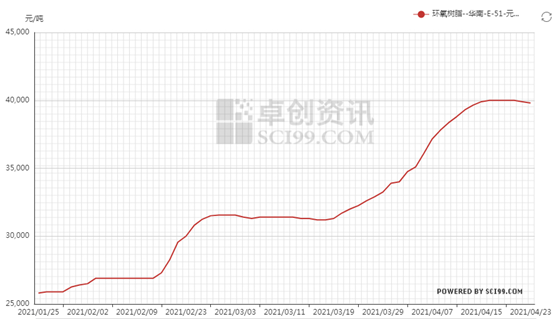

此外,环氧树脂去年下半年开始进入新一轮涨价周期,年后至今也维持涨势,其中,液体环氧树脂年后累计涨幅近90%。有环氧树脂供应商人士告诉笔者,本轮上涨除了原材料价格上涨的原因之外,还有下游需求增加的因素,因为我们的价格调涨之后,下游的需求还是很足的,订单并没有因此减少,而且每个月的产能都是打满的。

除了原材料上涨的原因之外,下游需求的增加也是CCL本轮价格调涨的主要原因。去年下半年开始,下游汽车、消费电子、通信等终端领域的需求持续向好,PCB需求持续加大,也进一步增加了对CCL需求。

有业内人士向笔者透露,本轮CCL的涨价,下游需求的增加才是最核心的因素。由于新能源汽车本身的用量远远高于手机,加上新能源汽车销量维持在高位,所以CCL的价格也是水涨船高,预计今年都不会平稳,有可能会继续调涨。

据悉,一季度新能源汽车市场,造车新势力和特斯拉的交付量都创出新高。同时,百度、小米、大疆、滴滴也相继下场造车,成为新制造力量。此前商务部发言人称,根据中国汽车工业协会统计,一季度新能源汽车销量51.5万辆,同比增长2.8倍,比2019年同期增长72.2%。

另外,因为CCL行业集中度较高,高端产品集中度更高,CCL厂商对下游的议价能力更强,原材料如铜箔、玻纤布和树脂的涨价能较好地传导至下游厂商,因此,相关企业的业绩在本轮涨价潮中亦有望受益。

CCL厂商业绩爆发

回顾2016-2017年,同样由于原材料上涨,CCL价格也出现相应的调涨,在涨价周期下,相关CCL企业彼时业绩也出现较大幅度增长。而本轮情况和当年如出一辙,同时叠加下游的旺盛需求,预计相关企业的业绩在本轮涨价潮中有可能受益,有望重演上一轮业绩爆发的场景。

据笔者统计,A股CCL相关的上市公司有生益科技、南亚新材、华正新材、超声电子、金安国纪、中英科技、超华科技。其中,生益科技为全球排名第二的覆铜板厂商,业绩体量相较于其他厂商而言,则高出不少。

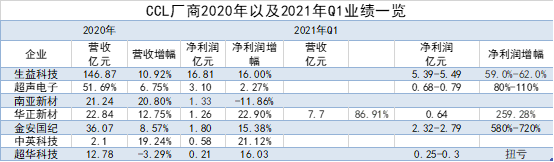

随着2020年年报的相继出炉,CCL企业的经营业绩也相继披露,具体来看。7家公司中,有6家公司营收出现同比增长,其中4家公司增幅超过10%,仅超华科技出现下滑。在净利润方面,除了南亚新材有所下滑,其他6家公司均实现不同程度的涨幅,生益科技、华正新材、金安国纪和中英科技,四家公司增幅均超过15%。

这种景气度,也延续到了今年一季度。从已经披露一季报业绩的四家公司来看,均实现不同程度的涨幅。其中,华正新材实现净利润6335.1万元,同比增长259.28%,生益科技预计一季度预计净利润约5.39亿元~5.49亿元,同比增长59.0%~62.0%,而超华科技一季度预计净利润约2500万元~3000万元,同比扭亏为盈,最为炸裂的莫过于金安国纪,公司称,一季度实现净利润2.32亿元~2.79亿元,同比增长580%~720%,这意味着金安国纪仅凭借今年一季度净利润就超过去年去年。

对于业绩的增长,金安国纪称,主要是覆铜板市场行情恢复性增长,公司核心产品覆铜板的销售价格和销售数量较上年同期大幅度上升,产品的毛利率同比上升较多。

超华科技则表示,受益于5G、新能源汽车、IDC、汽车电子、消费电子等领域快速发展,下游铜箔、覆铜板需求旺盛,铜箔加工费上涨等因素带动产品毛利率提升;同时,公司年产8000吨高精度电子铜箔项目(二期)于2020年11月顺利投产,公司铜箔产能得到较大幅度提升等因素,公司一季度业绩得以较大幅度提升。

生益科技指出,因公司在2020年第四季度,面对原材料端价格的不断攀升,提前部署,及时调整市场策略。2021年第一季度,市场行情迅猛增长,公司紧紧抓住市场机会,报告期内各类产品的销售量和销售价格相比上年同期均有不同程度的增长、提升。因此,报告期公司业绩较去年同期有较大增长。

上述业内人士向笔者进一步透露,由于CCL企业都是重资产运营,而且供给比较稳定,所以在形成一定的市场份额之后,就不太愿意大规模扩产,加上行业集中度比较高,提价来说就相对更容易一点。相比之下,提价带来的利润,远远高于产能扩张,所以在这种情况下,CCL厂商则更愿意提价。

另外一名行业人士对笔者表示,CCL三月涨价之后,四月又再度提价,不过五六月份预计会趋于平稳,不会有太大的变化。但是因为市场新增产能较少,龙头生益科技常熟年产1140万平方米高性能覆铜板项目预计明年上半年才会有新增产能,所以三季度可能还会继续向好。

上游供给紧张,下游需求景气度有支撑,加上电动车趋势不变,带动车用电子需求成长,以及当前主流CCL厂商均已成功实现涨价,并且大部分厂商进入加价溢价的阶段,相关企业业绩有望得到进一步的释放。(校对/Arden)

2.【芯观点】含泪失去华为的Skyworks,为何发起了公司史上最大规模收购?

芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

美国当地时间4月22日,射频巨头Skyworks宣布将以27.5亿美元收购SiliconLabs的基础设施和汽车(Infrastructure & Automotive,简称IA)相关业务。消息传出后,在关注5G手机技术、ICT和汽车芯片的行业内引发了不同程度的关注。这桩交易公布的时间,恰好是买方和卖方新一季度财报(Skyworks2021第二财季,Silicon Labs2021第一财季)公布前的一个星期。双方一致同意并购将在今年第三季度完成。

27.5亿美元全现金资产(all-cash asset)已经占到了Skyworks去年总营收33.5亿美元的82%,这也是该公司史上最大的一次收购。从卖方的角度看,IA业务给Silicon Labs2020财年带来了3.75亿的营收,占公司总营收的40%多,这也意味着Silicon Labs以7.3倍的营收价格把IA卖给了Skyworks,也相当于割掉了身上40%多的“肉”。那双方是否能实现各取所需?

失去华为之后的Skyworks

这则交易让很多华尔街分析师有些惊讶,原因之一就是买方Skyworks在M&A方面一直比较稳,给人的印象是不见兔子不撒鹰。2018年,公司曾以接近5亿美元的价格收购主打超低功耗模拟芯片设计公司Avnera,用了一年时间就很好地融合了Avnera的手机音响传输技术,取得了不错的投资回报率。

这一次Skyworks的重笔投资也是基于企业良好的财务状况。在经历了一段寒冬期之后,市场业绩反弹明显。美国当地时间周四公布的新一季度财报数据显示,公司新季营收为11.7亿美元,同比增长53%,毛利率58.8%,同比增6个百分点,第二财季运营现金流为6.16亿美元,创Skyworks季度记录,而且公司展望2021财年总营收将冲上50亿美元。

更值得注意的是,Skyworks几乎没有长期负债,再加上充裕的现金流,让公司制定了一个两年内20亿股票的回购计划。

当然,对Skyworks来说,全球5G手机的销量对公司业绩是至关重要的。

新财季公司“广阔市场”(broad markets)这个板块营收3.85亿美元,同比增长67%,智能手机业务收入比去年同期增长47%,这个数据得到了彭博社的正面支持:三月份全球5G手机出货量达到2750万部,Skyworks及其主要市场竞争对手Qorvo、博通、村田等都受益颇多。而在此之前,Skyworks则不得不苦熬了一段艰难岁月。

2020年公司总营收为33.5亿美元,同比下降0.6%,而且毛利率连续两年下降,其中业务收入跌破9亿美元,同比下降6.9%,但至少守住了8.14亿的警戒线,背后的原因其实并不复杂——华为禁令。

2019年春夏之交以来,中美科技战升级,华为禁令连番出台,严重影响了华为供应商的供货链条的正常运转,比如意法半导体不得不在去年8月份后宣布华为业务清零;作为Skyworks的第二大智能手机客户,华为在2018年曾占到该射频巨头总营收的15-20%,被迫向华为断供之后,Skyworks财务状况表现不佳也是可以预见的。

失去华为之后,Skyworks毛利率连番下降,可以反推华为绝对是公司的优质客户,给公司创造的收益比是高过其他同类型智能手机客户的。目前,中国手机品牌中,小米、Vivo和Oppo已经成为Skyworks的Tier1:

Skyworks的一线重要客户,中国企业主要有小米、Oppo和Vivo,没有了华为,还有苹果。

2018年以来,苹果就一直稳占Skyworks总营收的50%以上,2021第一财季,来自苹果的净收益就突破了5亿美元,同比翻了一倍。很显然,这是去年10月份苹果5G新机发布助推了Skyworks营收大幅反弹的结果。

有趣的是,在前几天Skyworks公布的新财季电话会议上,公司主管和参加会议的金融公司代表都没有提及苹果,而是用“某最大客户”这个称谓代之。公司CEO Liam Griffin在回答提问时谈到了这样一个事实,2020年10-12月份的财季,苹果一度占到公司总营收的70%左右,不过在今年1-3月份,这个份额再次回到了50%以上的平均水平。

这句话明白无误地点明了Skyworks财务状况的最大特点,就是季节性和循环性(seasonal) ,跟着苹果发布新产品的步伐走,每年的4-6月和6-9月财季,往往是淡季,这个时候Skyworks不得不调整财务展望度。

可以预见,在失去华为这个重要客户之后,Skyworks的季节性营收波动会更加明显,而且中美关系的地缘政治不确定因素让公司高层心有余悸。Skyworks,Qorvo等射频芯片大厂往往很容易受到无线通讯政策的影响,这一点后文也会再提到。

上述背景让Skyworks意识到,在鸡蛋数量暂时没有显著增加的情况下,有必要增加篮子的数量,或者增加蛋的种类,以平摊市场风险,同样的情况也曾出现在高度依赖苹果销量的电源管理芯片设计公司Dialog身上,他们联手同样主打汽车模拟芯片的日本瑞萨,背后也有类似的考量。

Silicon Labs断臂求生之后轻装上阵

Silicon Labs在Skyworks新一季财报发布的24小时之内,也召开了2021第一季度财报电话会议。财报数据显示,即将被剥离的IA业务(Infrastructure and automotive)第一季营收为9700万美元。公司CEO透露,和这一部分业务一同要卖给Skyworks的,还有一条价值300万美元的IoT生产线。和Skyworks一样,主营ToB业务的Silicon Labs第一财季营收2.56亿美元,比上一季度增长5%,比去年同期增长19%,大大超出了公司本季度初始指导的上限。

然而,汽车业务拖了公司业绩后腿,IA部门营收不升反降,从客户的地域角度看,北美汽车芯片业务出现长时间停滞。很显然,目前全球汽车芯片产能危机对Silicon Labs营收造成了重大影响。

而且财报会议透露出一条重要信息,在剥离掉IA业务之后,Silicom Labs将把自身转型为一个纯粹的IoT无线业务公司,并且预测未来20年,IoT无线业务将有20%的复合增长率,整个2021财年,公司希望仅靠IoT无线业务就要达到6.5亿美元左右的营收。

Silicon Labs是一个纯Fabless的模拟芯片设计公司,产品线主要外包给台积电制造,两家有着25年的合作历史。

然而,在全球芯片产能不足的大背景下,以Silicom Labs体量无法和大型汽车芯片供应商有同样的话语权,这也意味着在台积电的产能分配中,Silicon Labs并不处在第一梯队,让企业的供应链管理能力经受了极大考验。Silicom Labs的IA业务有着高达24%的研发营收占比,这个数字几乎是Skyworks的两倍,而且这个业务让公司费用投入消耗很大,为了保持相对稳定的销售渠道和销售方式,IA部门不得不花费巨额支出对客户关系进行长期维护。所以,剥离IA业务对Silicom Labs来说,有“断臂求生”的意味。

Skyworks何所求?

Skyworks在射频信号放大器和高性能滤波器领域的全球市占率高达40%。提到滤波器,就不能不提到美国联邦通讯委员会(FCC)。该委员会要求在射频发射端载有滤波器,而且他们掌握和分配所有在美国的无线电波传输的权利,FCC的频谱拍卖直接和滤波器的商用化边界密切相关,比如负责射频信号和声音信号来回转换的SAW滤波器,真正商业化基本只在10M赫兹和3G赫兹之间。

财报会议上,公司高策和参会的金融机构负责人都非常关注美国C-Band(3.7GHz-4.2GHz频段)的频谱分配,C-Band的销售将包括280MHz的频宽,是3.5GHz拍卖中可用的70MHz的四倍。

广义来看,Skyworks作为射频半导体企业并不直接参与频谱拍卖,打先锋的都是有5G霸主野望的大型通讯运营商。但拍卖的流程和走向直接和移动5G信号的覆盖面紧密相连,这就让Skyworks受制于FCC的季节性政策推出,被动选择自身产品和运营商和手机制造商的匹配度。

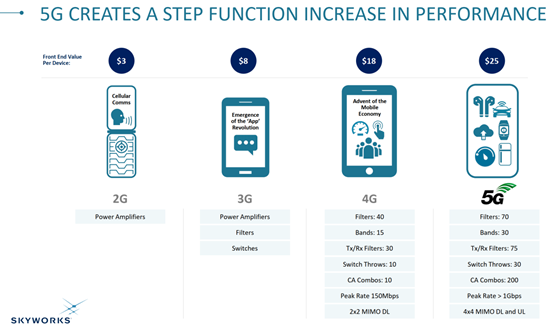

而且,在Skyworks官方制作的图表中,我们看到,手机从2G到5G的发展,射频前端的单机价值量从3美元跃升到了25美元:

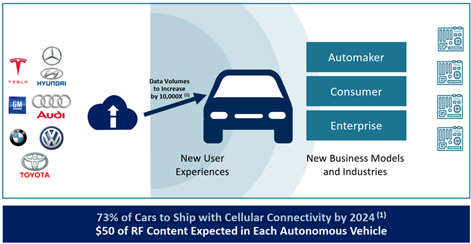

虽然博通、Qorvo和Skyworks等射频前端企业靠着5G手机的贩售大赚,但Skyworks已经觉察到,5G手机带来的边际效应正在递减,全球4G到5G手机的更新换代潮逐渐已经越过了高峰期,无论是Qorvo还是Skyworks,企业的非移动业务收入占比都在提高,Skyworks指出,到2024年,全球73%的新发售的汽车都带有蜂窝连网及通讯功能,其中射频模组的一半左右的产品都有汽车应用:

这也反映了射频大厂的危机意识和提前市场布局的态势。

结语

Skyworks主营射频模拟芯片,不但有自己的晶圆厂,而且在墨西哥北部设有专门的封测车间,还在日本和新加坡都有高性能滤波器研发基地,虽然半数以上的业务都来自北美,但两年多以来的中美科技战升级对自身业务造成了重大影响,不但失去了重要客户华为,而且还面临着5G手机销售量增长变缓的趋势,收购Silicon Labs的IA部门,提前布局汽车通讯业务不失为明智之举;而走Fabless模式的Silicon Labs在芯片供应链不正常的情况下,不得不看台湾代工厂的眼色,砍掉IA之后,专注物联网通讯和无线可穿戴设备的研发也是一种合理的发展路径。也许在拉开足够的时间维度之后,我们会发现,Skyworks这次并购也许有着重要的射频厂商业务转型之风向标的意义。

(校对/小山)

3.semiwiki:为何爱尔兰对全球半导体公司的吸引力如此强?

集微网消息,日前,爱尔兰开发署(IDA)官员Turlough McCormack联系了semiwiki的编辑,对英特尔在爱尔兰的半导体投资等一系列问题接受了semiwiki的采访。semiwiki认为,爱尔兰为美国的半导体发展有很强的借鉴意义。

英特尔爱尔兰生产基地

采访指出,英特尔在爱尔兰已经经营22年之久。英特尔在都柏林附近的莱克斯利普(Leixlip)拥有360英亩的工业园区,从1989年到2015年,英特尔在该园区投资了80亿欧元,在2019年至2021年之间,还将追加投资70亿欧元,总投资额为150亿欧元。目前园区拥有约5000名员工,并将通过新投资达到约6600名员工。最新的投资将使英特尔在爱尔兰的制造基地的面积增加一倍,该地将成为英特尔7纳米芯片制造的核心区,在未来,也会成为欧洲最先进的晶圆厂。

英特尔在爱尔兰的业务拓展

采访还讨论了爱尔兰对一般高科技领域尤其是晶圆厂具有强大吸引力的原因。

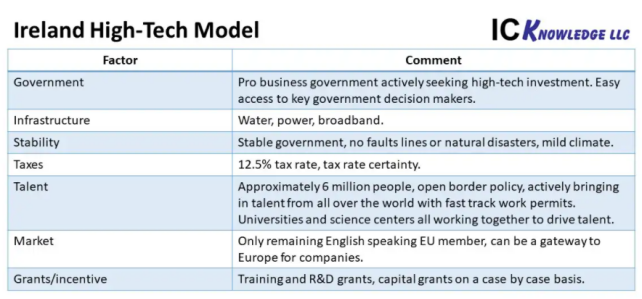

目前欧美业界对有关先进工艺的半导体过于依赖整个东亚尤其是中国台湾地区的讨论很多。目前中国台湾地区正在遭受旱灾,而且围绕该地区的地缘政治不确定性很多。Turlough指出,爱尔兰经常下雨,水源不缺,他们也有良好的电力网络基础设施。爱尔兰不在地震带上,没有自然灾害,气候温和。而且爱尔兰的地缘政治环境也相对宽松,如下图:

爱尔兰政府历来重商,作为一个小国,公司可以直接接触政府的关键决策者。爱尔兰的公司税率几乎是全球最低,为12.5%。

爱尔兰实行开放边界政策,并正在积极尝试通过快速工作许可计划吸引技术人才。

政府、大学和科学中心都在研究人员和人才开发方面进行合作。爱尔兰科学基金会正在科克大学资助半导体和光子学研究。

英国脱欧之后,爱尔兰成了欧盟中唯一的英语国家,并且是通向欧洲的门户。

目前大约有70家全球半导体公司在爱尔兰开展业务,创造了9000多个工作岗位,每年的营收超过120亿欧元,70家半导体公司包括了约24家规模较小的爱尔兰公司。

就在过去的12个月中,有关爱尔兰国内的重要的半导体信息如下:

位于科克的Microchip研发中心可提供200个工作岗位;

高通7800万欧元的研发和芯片设计中心;

华为投资8000万欧元,将创造110个工作岗位;

在过去的几年中,Cadence,Maxim Integrated和Logitech分别在爱尔兰进行了投资,另外Analog Devices(ADI)在爱尔兰也有一个规模很大的生产基地。他指出,ADI在爱尔兰已有30年历史,在利默里克(Limerick)拥有约1000名员工。

有趣的是,尽管美国对爱尔兰的投资额比爱尔兰公司对美国的投资额高,但爱尔兰公司在美国的雇员人数却超过美国公司在爱尔兰的雇员数。爱尔兰将其定位为通向欧洲的商务友好型英语门户国家,该国的政府激励措施将对中美半导体政策构成有益的借鉴。(校对/小山)