1.液晶面板价格回升,彩虹股份Q1净利扭亏为盈至11.11亿元

2.面板产业市场需求旺盛 TCL科技Q1净利润同比增长488.97%

3.OLED/液晶材料迅速起量 万润股份Q1营收净利双增

4.蓝思科技Q1净利润同比增长37%:股价暴跌超9%

5.完成LCD偏光片业务收购,杉杉股份Q1营收同比增长227%

1.液晶面板价格回升,彩虹股份Q1净利扭亏为盈至11.11亿元

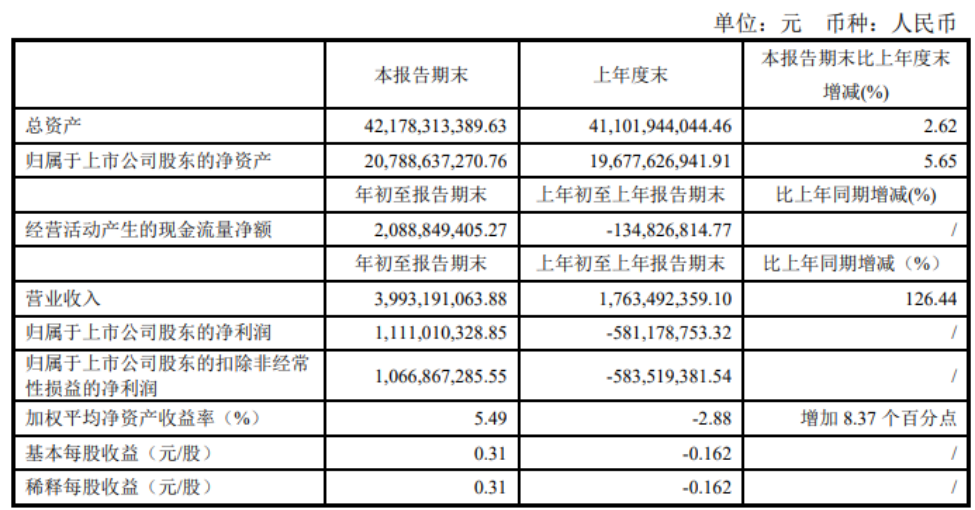

集微网消息,1月27日晚间,彩虹股份发布2021年第一季度报告,实现营收39.93亿元,同比增长126.44%;实现归属于上市公司股东净利润11.11亿元,上年同期亏损5.81亿元。

彩虹股份指出,营收增长主要是液晶面板价格回升;液晶面板和基板玻璃产线良率提升、产能增加,产品产、销量增长,销售收入大幅增加,销售成本总额相应增加。液晶面板、基板玻璃产线生产效率提升,单线体产能大幅提高;持续推进降本工作,产线运营成本不断下降,产品单位成本显著降低。

此外,彩虹股份管理费用较上年同比增长166.26%,主要是上年同期享受社保减免等疫情相关优惠政策,该类政策截止上年年末已到期。研发费用同比增长107.61%,系为推动液晶面板和液晶基板玻璃产业发展,增加了相关研发投入。而财务费用较上年同期减少40.33%,主要是受外汇汇率波动影响,上年同期汇兑损失较大。

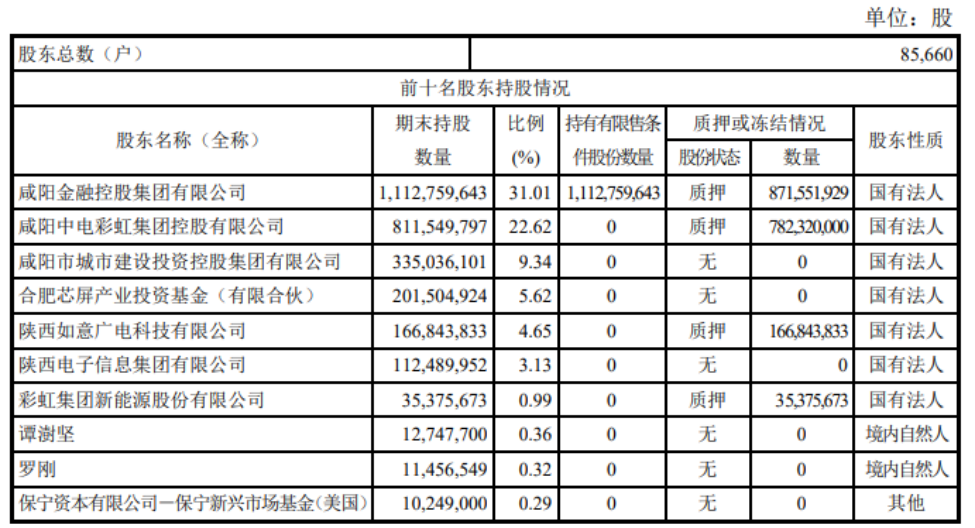

据悉,截止报告期末彩虹股份的股东总数、前十名股东持股情况如下:

天眼查显示,合肥芯屏持有合肥京东方63%的股份,同时持有合肥维信诺27.27%的股份。

消息层面,此前有媒体报道称:“京东方与 TCL 科技都有意收购中国电子咸阳 8.6 代液晶面板产线,其中京东方正在与彩虹股份商谈入股事宜,希望成为彩虹股份第一大股东,间接掌控中国电子咸阳 8.6 代液晶面板产线”;“彩虹股份主要从事液晶基板玻璃、液晶面板的研发、生产与销售,与 TCL 科技、京东方存在同业竞争,所以京东方直接入股的可能性不高,可能会换股吸收合并”;“京东方已实质性商谈入股彩虹股份事宜,目前正在谈,已谈到具体合作路径、股权比例等,但最终能否谈成现在不能确定”。

对此,彩虹股份曾发公告澄清表示,经自查并书面征询控股股东咸阳金融控股集团有限公司及实际控制人咸阳市国有资产监督管理委员会,截至2021年3月23日,公司、控股股东及实际控制人均不存在媒体报道所述的涉及公司控制权转让、股权转让及资产出售等事宜,也未与京东方等相关方进行过商谈。此外,彩虹股份第二大股东咸阳中电彩虹控股集团有限公司表示,此事目前尚未有实质性商谈,亦未签署相关协议等书面文件。(校对/Jack)

2.面板产业市场需求旺盛 TCL科技Q1净利润同比增长488.97%

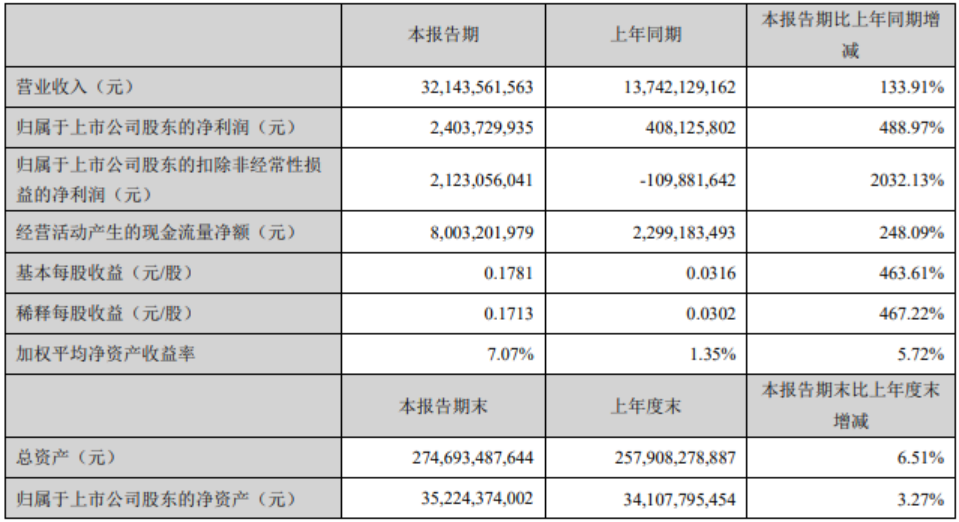

集微网消息 4月27日,TCL科技发布Q1业绩预告称,公司实现营业收入为321.43亿元,同比增长133.91%;归属于上市公司股东的净利润为24.04亿元,同比增长488.97%。

其中,TCL华星实现净利润23.96亿元,同比增长25.70亿元,环比增长29.12%,其中大尺寸业务净利润环比增长52.96%。该公司称,半导体显示产业供需关系改善,行业整合加速,产品价格持续上涨,行业整体盈利能力提升。

今年第一季度,TCL华星实现销售面积834.40万平方米,同比增长17.5%。在大尺寸业务方面,其t1、t2和t6工厂保持满销满产,t7 工厂按计划爬坡,大尺寸产品出货794.53万平方米,同比增长15.5%;出货量1,281.33万片,同比增长7.57%;实现销售收入120.72亿元,同比增长 94.9%。公司在TV面板市场份额全球第二,55吋产品份额全球第一,32吋、65吋和75吋产品份额全球第二,交互白板出货量全球第一,轨道交通、拼接屏等商用显示产品市场份额快速提升。

在小尺寸方面,TCL华星t3 LTPS产线不断提升技术能力,丰富产品结构,深化战略客户合作;LTPS手机面板出货量全球第四,LTPS笔电面板出货量 居全球第二并继续保持强劲增长。t4柔性AMOLED产线一期满产,柔性折叠屏随品牌客户新机型放量增长,随着二期和三期设备陆续搬入,将在新客户上取得进一步突破。报告期内,t3和t4出货面积为39.87万平方米,同比增长81.2%;出货量2,589.72万片,同比上升55.1%。中小尺寸业务(含华显)实现营业收入53.0亿元,同比增长 79.8%。

另外,为把握新兴中尺寸显示应用场景高速增长及传统中尺寸产品性能升级、需求高端化的市场机遇,TCL华星第8.6代氧化物半导体新型显示器件生产线t9项目,基于已有的产品、研发及客户基础,快速构建面向中尺寸市场和客户的工业能力,进一步丰富电竞显示、高端笔电、平板、车载及商用显示等产品。

TCL科技称,LCD显示产业集中度提高,头部企业已经建立显著的竞争壁垒,随着t10收购完成交割,t7量产爬坡,t4二、三期加快建设,t9动工,TCL华星市场份额及竞争优势在未来12个季度将持续大幅提升。(校对/Lee)

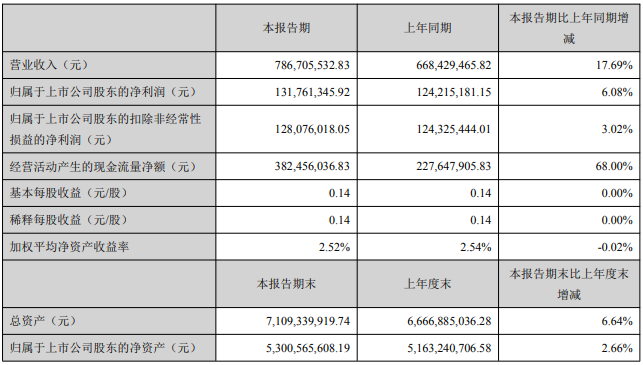

3.OLED/液晶材料迅速起量 万润股份Q1营收净利双增

集微网消息 4月27日,万润股份发布Q1业绩预告称,公司实现营业收入为7.87亿元,同比增长17.69%;归属于上市公司股东的净利润为1.32亿元,同比增长6.08%。

资料显示,万润股份显示材料主要包括高端液晶单体材料和中间体材料、OLED成品材料、 升华前单体材料和中间体材料。同时,该公司积极布局电子化学品领域的聚酰亚胺材料、光刻胶材料,进一步丰富公司信息材料产业产品线,为未来发展积蓄动能。

行业周知,液晶材料的技术垄断性较强,液晶材料的生产技术主要由德国、日本和中国掌握,混合液晶高端市场基本由德国、日本以及中国占据,而万润股份也以稳定过硬的产品质量、强大的研发及产业化能力成为全球液晶市场上最大的高端液晶单体供应商。

未来随着4K/8K超高清技术的发展与应用,以及全球LCD面板市场持续向大尺寸化的发展方向的前提下,LCD面板仍占据大尺寸显示面板市场的主要份额。而万润股份作为液晶显示材料领域全球领先企业,将在稳固行业领先地位的同时,不断研发新品、改进工艺、提升产品质量,扩大公司在液晶材料领域的市场占有率。

而在OLED材料方面,OLED成品材料的核心专利存在较高的技术壁垒,目前核心专利主要集中在韩国、日本、德国及美国等国家的厂商,包括日本出光兴产、德国默克、美国UDC、陶氏杜邦等,前五大厂商市场占有率超九成。而包括万润股份在内的国产企业在产业链中主要参与OLED中间体和升华前单体环节的生产。

据了解,万润股份旗下的九目科技,主要生产中间体和单体粗品,另一家是三月科技生产OLED终端材料。两家公司已经研究了大几年的时间,九目科技2017年曾被传言产品已经在试生产,直至2019年终于在报表中看到一些成绩,当年实现净利润大概6000万元,在刚披露的2020年年报中,九目科技实现营收超4亿元,净利润约0.94亿元,显示出OLED中间体在逐步起量。

万润股份称,未来随着OLED材料在中小尺寸显示领域应用规模的扩大,公司有望进一步扩大在OLED材料领域的市场占有率。(校对/Lee)

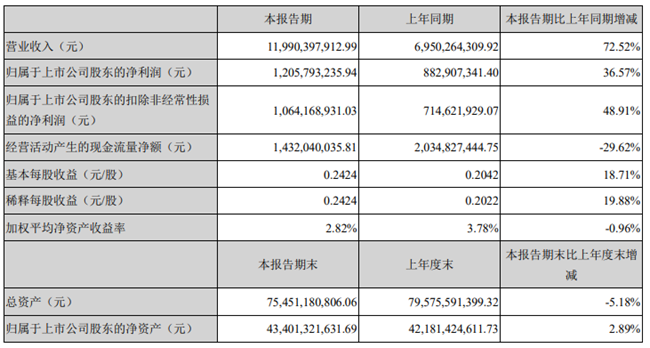

4.蓝思科技Q1净利润同比增长37%:股价暴跌超9%

集微网消息,4月27日晚间,蓝思科技披露2021年第一季度报告,实现营业收入119.90亿元,同比增长72.52%;实现归属于上市公司股东的净利润12.06亿元,同比增长36.57%;实现归属于上市公司股东的扣除非经常性损益的净利润10.64亿元,同比增长48.91%;基本每股收益0.242元。

受此影响,蓝思科技28日股价一度跌幅超过了9%,截至午间收盘跌幅依然达到了近7%。

蓝思科技指出,营收增长主要为并购蓝思旺精密(泰州)有限公司和蓝思精密(泰州)有限公司,同时对主要客户的销售收入增长所致。研发费用同比增长75.32%,主要为本期根据长期发展战略布局及配合客户需要,在消费电子、汽车电子等领域的新产品、新工艺、新技术研发较上年同期增加。

在上市后第一个五年计划里,蓝思科技在消费电子、汽车电子、医疗电子和智能家居家电等领域持续战略投入,在土地储备、厂房园区、研发创新、工艺储备、智能制造、工业互联、人才培养、供应链管理及配套等方面形成行业领先的核心竞争力;不断战略布局细分领域,在智能手机、智能穿戴、平板电脑、笔记本电脑、一体式电脑、智能驾驶舱、智能医疗电子设备、智能家居家电等细分市场,高效实现垂直整合与行业地位的不断提高。

作为上市后第二个五年计划的开局之年,2021年一季度,蓝思科技生产经营稳健高效,各类核心产品,特别是汽车电子产品市场需求旺盛,公司产品生产、交付顺利。报告期内,蓝思科技大力推动在消费电子和汽车电子等领域的精准研发、精益生产、产线自动化智能化升级改造,并继续重点推进以工厂责任制为代表的多项内部管理措施,整体生产成本持续得到有效控制,盈利水平不断提高。

同时,蓝思科技已公告“智能终端设备智造一期”项目(初步预计将投资30亿元),项目全部建成达产后预计实现年加工组装智能手机、智能穿戴、平板电脑、汽车电子、智能家居家电、医疗设备、电子烟等各类智能终端产品1亿台,正式发力快速推进智能终端整机组装业务,加快实现公司一站式综合服务平台发展战略,增强消费电子、汽车电子、医疗电子、智能家居家电等领域客户黏性,获取更多协同式业务商业机遇。

另外,蓝思科技子公司蓝思精密(泰州)有限公司已于本报告期初纳入到上市公司合并报表范围,并对2021年第一季度经营业绩产生贡献。报告期内,在母公司的指导以及客户的大力支持下,其新产品开发、新技术研发、市场开拓、管理融合、团队融合等各方面均高效、顺利推进。凭借母公司在产线自动化软硬件领域的领先设计和量产能力,以及较强的生产辅助配套优势,进一步改造提升了其产能效益,产线和成本结构进一步优化,蓝思科技在各类金属领域业务的经营潜力将逐步得到释放。 (校对/Jack)

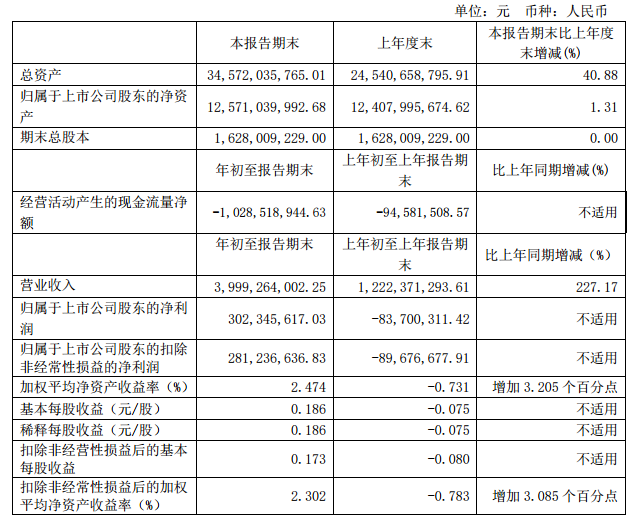

5.完成LCD偏光片业务收购,杉杉股份Q1营收同比增长227%

集微网消息,4月28日,杉杉股份发布2021年第一季度报告,实现营业收入39.99亿元,同比增长227.17%;归属于上市公司股东的净利润3.02亿元,上年同期为亏损8370.03万元;归属于上市公司股东的扣除非经常性损益的净利润2.81亿元;基本每股收益0.186元。

杉杉股份指出,营收增长主要系报告期内锂电、尤利卡板块产销量增加,销售收入同比增加;同时期内公司完成LCD偏光片业务收购,将其纳入合并范围所致。而净利润同比大幅增长,主要得益于本期新增偏光片业务并表带来较大业绩贡献,其实现归属于上市公司股东的净利润1.93亿元。

同时,杉杉股份正极材料业务实现归属于上市公司股东的净利润0.74亿元,同比增加0.76亿元;负极材料业务实现归属于上市公司股东的净利润1.02亿元,同比增加1.01亿元,同比增长7324.67%。主要系下游新能源汽车市场景气度延续,公司正极材料和负极材料销售稳步放量。

另外,部分原材料价格波动上行,以及杉杉股份持续充分发挥自身在一体化产线、智能制造、成本管控等方面的优势,正极材料和负极材料盈利能力提升。本期电解液业务实现归属于上市公司股东的净利润0.07 亿元,同比实现扭亏为盈,主要系电解液价格上涨,同时公司自备六氟磷酸锂产能,毛利率水平有所提升。 (校对/Jack)