【递表】豪威集团已向香港联交所递交上市申请;

1.豪威集团:已向香港联交所递交上市申请;

2.龙旗科技递表港交所,智能手机ODM出货量全球第一;

3.埃斯顿正式递表港交所,2024年国内市占率达9.5%;

4.石头科技向港交所提交上市申请;

5.芯碁微装拟发行H股并在香港联交所上市;

1.豪威集团:已向香港联交所递交上市申请;

6月27日,豪威集团发布公告称,公司已于2025年6 月27日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

今年6月16日,韦尔股份发布公告称,公司名称正式变更为“豪威集成电路(集团)股份有限公司”,并已完成工商登记,证券简称同步变更为“豪威集团”。此次更名旨在更好地契合公司战略规划及业务发展需求。

2019年,韦尔股份完成对图像传感器芯片设计企业北京豪威科技的收购,逐步形成图像传感器解决方案、显示解决方案和模拟解决方案三大业务体系。2024年,公司图像传感器业务营收达191.90亿元,占主营业务收入的74.76%,成为核心增长引擎。

公司表示,此次更名能更准确反映业务布局和战略方向,提升品牌影响力,便于集团化管理,同时帮助投资者更清晰地理解公司主营业务及未来发展路径。

2.龙旗科技递表港交所,智能手机ODM出货量全球第一;

6月27日,上海龙旗科技股份有限公司(简称:龙旗科技)向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

龙旗科技是全球领先的智能产品和服务提供商,为全球知名智能产品品牌商和领先的科技企业提供全面解决方案-包括产品研究、设计、制造及支持。根据弗若斯特沙利文的资料,以2024年消费电子ODM出货量计,龙旗科技是全球第二大的消费电子ODM厂商。以2024年智能手机ODM出货量计,龙旗科技是全球排名第一的智能手机ODM厂商。

龙旗科技成立于2004年,凭借该成熟的价值链专长,龙旗科技构建了涵盖智能手机、AIPC、汽车电子、平板计算机、智能手表╱手环及智能眼镜等的多样化产品组合。同时,龙旗科技业已形成覆盖广泛的核心客群,包括小米、三星电子、联想、荣耀、OPPO、vivo等领先品牌。这些成就得益于龙旗科技约4,000名专业人员组成的研发和工程团队,相关人员拥有丰富的多平台和多操作系统产品开发经验。此外,龙旗科技的全球业务布局和产品定制能力使龙旗科技实现在全球范围内交付解决方案。2024年,龙旗科技成功于上海证券交易所主板挂牌上市(证券代码:603341)。

龙旗科技已打造适用于最普及的平台(如Android及Windows)的业内最广泛且综合的智能产品生态。围绕AI时代客户新需求、市场新机会和技术创新,龙旗科技的产品组合形成「1+2+X」的框架,即智能手机为核心主赛道的「1」,以个人计算和汽车电子业务为重点发展业务的「2」及以多品类业务,包括平板、穿戴、TWS耳机、智能眼镜为代表的新兴消费电子领域的「X」,该框架完善了龙旗科技的全面产品组合。

其中,智能手机业务:智能手机业务是推动龙旗科技运营和财务业绩增长的主要动力。2024年,龙旗科技智能手机产品的收入达人民币36,132.7百万元,占龙旗科技年度总收入约77.9%。根据弗若斯特沙利文的资料,同年龙旗科技的智能手机ODM出货量达172.9百万台,以2024年智能手机ODM出货量计,龙旗科技是全球排名第一的智能手机ODM厂商。在保持占据4G手机大市场份额的同时,龙旗科技还积极投入5G产品研发。这一战略部署使龙旗科技成功承接全球领先品牌商5G机型的大额订单。此外,龙旗科技前瞻布局人工智能化、高性能化的智能手机创新领域。龙旗科技展现出敏锐的洞察力,能够准确预测不断变化的市场需求,并通过技术创新做出有效回应。此外,龙旗科技战略性地拓展新兴市场,并持续优化客群,以确保智能手机业务的持续成功。

平板计算机业务:2024年,龙旗科技的平板计算机业务收入为人民币3,696.3百万元,占龙旗科技年度总收入约8%。同年,龙旗科技的平板计算机ODM出货量达12.3百万台。龙旗科技持续拓展客群,吸引更多国内头部企业,并成功成为国内前三的头部平板计算机品牌商的ODM主力供应商。龙旗科技的平板计算机产品涵盖入门级机型和高端旗舰机型,能够满足大众市场消费者、企业专业人士和教育机构的多元化需求。因此,根据弗若斯特沙利文的资料,按平板计算机ODM出货量计,2024年龙旗科技已经稳固了在全球平板计算机ODM厂商中排名前三的地位。

AIoT业务:2024年,龙旗科技的AIoT业务收入增势迅猛,达人民币5,573.1百万元,与2023年相比增长122.0%,占龙旗科技年度总收入约12.0%。2024年,龙旗科技的AIoT设备ODM出货量达33.9百万台。龙旗科技在智能手表╱手环的出货量已跃居行业前列,领跑全球智能穿戴ODM市场。

新业务领域:此外,龙旗科技在AIPC以及汽车电子等领域进行战略投资。在AIPC领域,2024年第三季度,龙旗科技成功推出首款搭载高通骁龙处理器的笔电产品,助力商用和消费领域AI应用拓展。在汽车电子领域,龙旗科技已与多家OEM及一级客户建立伙伴关系,并有超过十个定点,并积极布局海外汽车电子市场。

3.埃斯顿正式递表港交所,2024年国内市占率达9.5%;

6月27日,南京埃斯顿自动化股份有限公司(简称:埃斯顿)递表港交所,正式开启港股IPO上市进程。

埃斯顿是中国工业机器人领军企业。根据弗若斯特沙利文的资料,埃斯顿在中国工业机器人解决方案市场的国产企业中,出货量连续多年保持第一。根据同一机构的资料,埃斯顿于2025年第一季度取得历史性突破,国内市场上工业机器人出货量超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产机器人企业。

多年来,埃斯顿坚持「All Made By Estun」的全业务链发展战略,基于自动化核心部件及运动控制系统的自主研发和生产能力,帮助汽车、锂电、光伏、电子、金属加工、工程机械、包装物流、建材家具等行业客户实现了自动化、数字化和智能化的转型升级,为客户提供覆盖全生命周期的综合性工厂自动化解决方案。

面向全球广阔的以工业机器人为核心的自动化市场,埃斯顿制定了从跟随到超越的发展战略。埃斯顿将持续研发、不断创新、立足中国,利用国内产业链优势,以技术领先、成本优化、可广泛普及的工业机器人惠及全球市场,向成为全球机器人领军企业的目标发起冲击。秉承「人人享受自动化」的企业使命,埃斯顿正在加速AI+机器人技术的融合,从传统的工业机器人领军企业向全球智能机器人领跑者加速跃进。

截至目前,埃斯顿在全球拥有75个服务网点并在主要国内外市场运营七个制造基地,以本土化团队高效响应客户需求,并通过全球化布局提供始终如一的质量保证和成本效益。埃斯顿的产品及服务得到了全球客户的认可和信赖。

根据弗若斯特沙利文的资料,2024年全球工业机器人出货量为54.10万台,并预计以11.2%的复合年增长率增长,于2029年达到91.95万台。其中,中国市场预计将在此番增长中继续保持主导地位,其工业机器人出货量预计将以14.9%的复合年增长率于2029年增长至59.04万台。于2024年,以工业机器人出货量计,埃斯顿于全球工业机器人解决方案市场的占有率达5.5%,于中国市场的占有率达9.5%,市场份额仍有较大增长空间。截至2024年12月31日,过去五年间,埃斯顿的工业机器人累计出货量已超过80,000台。

于2022年、2023年及2024年,销售工业机器人及智能制造系统产生的收入分别为人民币2,838.6百万元、人民币3,594.8百万元及人民币3,029.1百万元,占当年总收入的73.1%、77.3%及75.6%。

技术创新方面,截至2024年12月31日,埃斯顿分别在中国、德国、英国设立了研发中心,拥有研发人员1,032名,占公司员工总数的28.89%。截至最后可行日期,埃斯顿拥有610项专利,其中包括发明专利258项,以及软件著作权433件。于往绩记录期,埃斯顿先后参与了4项工信部研发项目、3项科技部重大项目、1项发改委产业振兴和技术改造项目及多项省级研发项目。依托领先的技术创新实力与高效的成果转化能力,埃斯顿的700KG负载六轴机器人入选工信部《首(台)套重大技术装备推广应用指导目录(2024版)》,光伏排版工业机器人荣获工信部制造业单项冠军,埃斯顿亦是工信部力推的「中国机器人TOP 10」标杆企业之一。

4.石头科技向港交所提交上市申请;

6月27日,港交所披露文件显示,石头科技正式提交上市申请,摩根大通和中信证券担任联席保荐人。此前,该公司已于6月6日公告拟赴港上市计划,并聘请安永会计师事务所负责H股发行审计工作。

此次IPO募资将主要用于拓展国际化业务、加强产品研发及丰富产品组合,同时补充运营资金以支持公司长期发展。此次赴港上市标志着石头科技进一步推进全球化战略,增强市场竞争力。

2024年,石头科技实现营业收入119.45亿元,同比增长38.03%;归母净利润达19.77亿元。凭借扫地机器人全球销量与销售额双第一的优异表现,公司以16%的市场份额超越iRobot,成为行业新晋冠军。

公司全年境外收入63.88亿元,同比大增51.06%,首次超过境内收入(55.31亿元),占总营收比重超五成。核心产品智能扫地机及配件营收108.48亿元,同比增长34.17%;洗地机等新兴品类表现亮眼,收入达10.7亿元,同比激增93.13%。

2024年研发投入达9.71亿元,同比增长56.93%,研发人员占比超40%。年内推出多款突破性产品,包括搭载五轴折叠仿生机械手的G30 Space探索版扫地机器人,以及首创蒸汽热水双效洗地技术的A30Pro Steam,并斩获CES 2025等国际权威奖项。

目前已在欧美、日韩等地设立15家海外子公司,产品覆盖170多个国家和地区,服务超2000万家庭。通过"线上亚马逊+线下渠道"双轮驱动,公司在北欧、德国等核心市场持续保持量额双第一。未来,石头科技将加速技术迭代与本土化运营,进一步拓展全球业务版图。

5.芯碁微装拟发行H股并在香港联交所上市;

6月27日,芯碁微装发布公告称,公司拟在境外发行股份(H股)并在香港联合交易所上市,以加快国际化战略及海外业务布局,打造国际化资本运作平台。公司董事会已授权管理层启动相关筹备工作,并计划与中介机构商讨具体推进工作。

其进一步称,此次H股上市需履行相关决策程序,并取得相关政府机关、监管机构备案、批准或核准。最终实施具有较大不确定性,公司将及时履行信息披露义务。

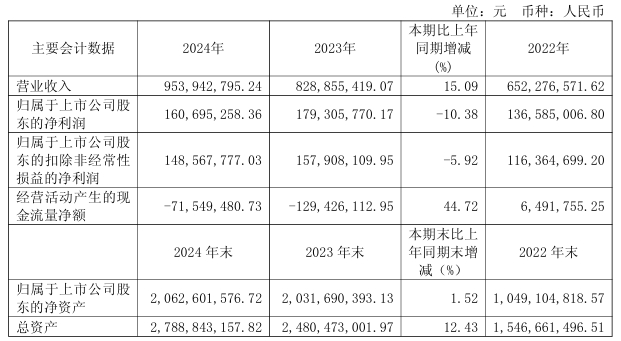

2024年,芯碁微装实现营业收入9.54亿元,同比增长15.09%;归母净利润1.61亿元,同比下降10.38%;扣非净利润1.49亿元,同比下降5.92%。

2024年公司在PCB业务领域表现亮眼,全年设备销量超370台,中高阶产品占比提升至60%以上,最小线宽3-4μm的MAS系列设备巩固了国内市场份额领先地位。东南亚市场布局加速,泰国子公司带动该地区营收占比近20%,并深化与鹏鼎控股、沪电股份等头部客户的合作,推动海外市场验证及批量交付。

关于营业收入增长的主要原因,芯碁微装称,报告期内,受益于PCB市场中高端化趋势,公司不断提升PCB线路和阻焊层曝光领域的技术水平,在最小线宽、产能、对位精度等设备核心性能指标方面具有较高的技术水平,全面推动公司产品体系的高端化升级,产品稳定性、可靠性、性价比及本土服务优势凸显,同时加速东南亚及其他国际市场布局,叠加全球供应链调整机遇,使得产品市场渗透率稳步增长。

不久前,芯碁微装在接受机构调研时表示,公司对2025年全年销售量的规划充满信心,一季度营业收入同比增加22.31%,净利润同比增加30.45%。2025年3月份起,公司机台交付数量同比增速较快,月度交付超100台,后续更多订单将完成验收,从全年维度综合考量,增速会更具上升潜力与积极态势。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国半导体后道设备行业上市公司研究报告》

热门评论