【增长】海康威视2024年营收达924.96亿元,场景数字化业务成第二增长曲线

1.海康威视2024年营收达924.96亿元,场景数字化业务成第二增长曲线

2.路维光电2024年归母净利润1.91亿元 同比增长28.27%

3.北京君正T32 Tassadar技术落地,捷高DL32A-4G 双目AOV枪球新品领衔发布,常电产品矩阵全面升级

1.海康威视2024年营收达924.96亿元,场景数字化业务成第二增长曲线

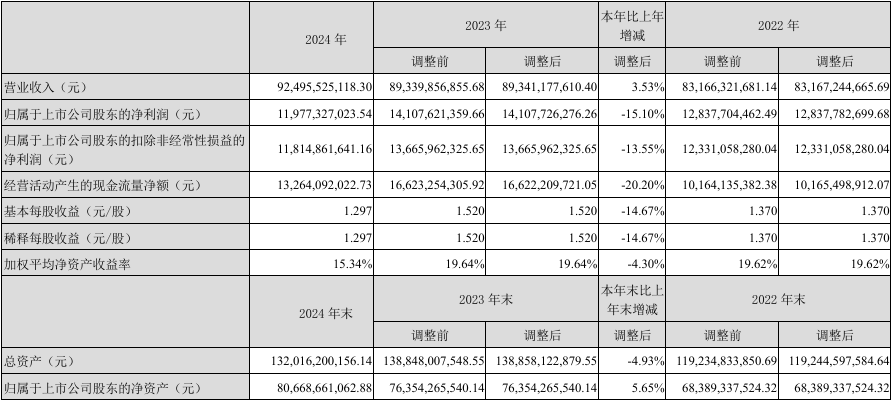

4月18日,海康威视发布2024年度业绩报告称,该年度实现营业总收入924.96亿元,比上年同期增长3.53%;实现归属于上市公司股东的净利润119.77亿元,比上年同期下降15.1%。

据介绍,创新业务整体占比持续提升,海康机器人、萤石网络、海康微影等主要业务均已在各自领域取得领先地位,成为公司业务增长的有力保障。

2024年创新业务总收入224.84亿元,占公司整体收入24.31%。海康机器人聚焦工业物联网、智慧物流和智能制造,持续在机器视觉、移动机器人领域深耕投入,并新增全系列关节机器人,逐步完成了机器人“手、眼、脚”协同的战略布局,已经成为国内行业龙头公司。

萤石网络掌握从硬件设计研发制造到物联云平台的全面能力,已成为行业内少有的具备完整垂直一体化服务能力的AIoT企业。海康微影深耕高附加值MEMS、光电器件和传感器技术,构建温度、压力、流量、物位等多维感知能力,已成为国内热成像领域领军企业。其他创新业务都处于高速发展期,市场竞争力持续提升。

海康威视表示,在国内业务环境压力较大的背景下,场景数字化业务的开拓帮助国内主业打开新空间,成为公司第二增长曲线。

与此同时,2024年,海康威视大力推动数字化产品在自身工厂的实践验证,通过自动化、数字化和智能化技术和产品的创新应用,提升供应质量、增强运营效率、降低生产成本。

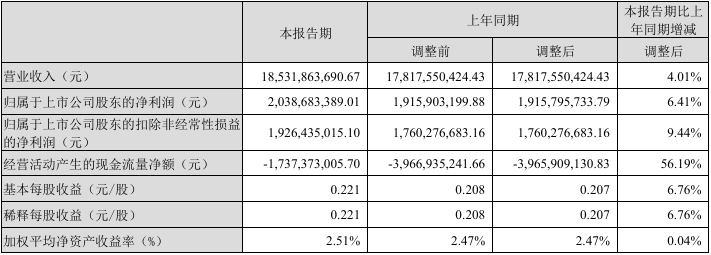

同日,海康威视还发布2025年Q1业绩报告称,该季度实现营业收入185.32亿元,同比增长4.01%;归属于上市公司股东的净利润为20.39亿元,比上年同期上升6.41%;扣除非经常性损益后的净利润为19.26亿元,比上年同期上升9.44%;预计基本每股收益0.221元。

海康威视控股股东中电海康集团及一致行动人电科投资计划自2024年10月19日之日起6个月内,通过深圳证券交易所交易系统以集中竞价交易方式增持公司股份。

截至2025年3月31日收盘,海康威视通过股份回购专用证券账户以集中竞价交易方式累计回购公司股份40,504,219股,占公司目前总股本的0.4387%,最高成交价为32.7元/股,最低成交价为27.53元/股,成交总金额为1,235,479,288.81元(不含交易费用)。

2.路维光电2024年归母净利润1.91亿元 同比增长28.27%

4月18日,路维光电披露2024年年度报告,报告期公司实现营收8.76亿元,同比增长30.21%;归母净利润1.91亿元,同比增长28.27%;扣非净利润1.74亿元,同比增长39.56%;基本每股收益0.99元。公司拟向全体股东每10股派发现金红利3.00元(含税)。

从收入结构看,2024年平板显示掩膜版仍是公司的主要收入来源,其中OLED用掩膜版的增速明显,带动平板显示掩膜版的整体增长;公司的第二成长曲线半导体掩膜版初显峥嵘,发展前景广阔,尤其是先进封装掩膜版的表现亮眼,公司已成为许多下游封测厂的头部供应商。随着新增投资项目产能的陆续释放,公司预计半导体掩膜版的收入占比将进 一步提升,实现双轮驱动发展。

2024年,路维光电“高精度半导体掩膜版与大尺寸平板显示掩膜版扩产”等项目投产后,产能迅速爬坡释放,为公司贡献了可观的营业收入和利润总额。同时,也优化了公司的整体产线结构、 产品结构,带来了显著的规模效应。公司可转换公司债券项目中的“半导体及高精度平板显示掩 膜版扩产项目”,已就新增的2条半导体掩膜版生产线和2条高精度平板显示掩膜版生产线之关键设备完成主要设备合同谈判和签署;该项目产品涵盖250nm-130nm半导体掩膜版和 G8.6 及以下高精度 a-Si、LTPS、AMOLED、LTPO 等平板显示掩膜版产品,预计在2025年完成新增产线建设并逐步释放产能。

路维光电投资建设的路芯半导体130-28nm半导体掩膜版项目已于2024年6月完成主厂房封顶, 并于2024年第四季度开始陆续搬入设备,其制程节点布局居于国内厂商前列。该项目总投资规划 20 亿元,一期计划投资14-16亿元,产品覆盖130-40nm制程节点半导体掩膜版,计划于2025年投产;二期计划投资4-6亿元用于40-28nm制程节点半导体掩膜版产线建设;其产品将覆盖MCU(微控制芯片),SiPh(硅光子)、CIS(互补金属氧化物半导体图像传感器),BCD(双极-互补 双扩散-金属氧化物半场效应管),DDIC(显示驱动芯片),MS/RF(混合射频信号),Embd.NVM (嵌入式非易失存储器),NOR/NAND Flash(非易失闪存)等半导体制造相关行业,进一步完善产业链供给、推动国产替代进程。

为进一步扩充公司高世代高精度掩膜版的产能,公司计划在厦门市投资20亿元,建设“厦门路维光电高世代高精度光掩膜版生产基地项目”,主要生产G8.6及以下的AMOLED等高精度光掩膜版产品,旨在进一步提升我国在全球显示产业链中的核心竞争力,响应国家“强链补链”战略的切实行动,为中国高端制造迈向新高度贡献力量。

3.北京君正T32 Tassadar技术落地,捷高DL32A-4G 双目AOV枪球新品领衔发布,常电产品矩阵全面升级

精准定义:AOV与常电产品的技术分野

北京君正基于T32芯片推出的第二代AOV(Always On Video)技术平台——Tassadar,聚焦于解决电池类摄像头的核心痛点:

AOV全时录像:7×24小时不间断录制,无事件漏录风险;

超低功耗:RISC-V协处理器与主系统并行处理,冷启动模式首帧时间<150ms,AOV模式首帧<50ms,功耗较上一代AOV进一步优化;

全新一代ISP:图像效果在亮度、色彩还原、细节等性能全面升级;

智能侦测:AI算法实现30米人车侦测,优化误报率。

目前,捷高DL32A-4G是首款搭载Tassadar平台的AOV产品,其余三款产品(W42A、L328、H52A)则为常电类产品,主打高稳定性、多场景应用、多需求全面覆盖。

Tassadar技术标杆:DL32A-4G 双目

AOV臻全彩4G枪球模组

核心技术创新

AOV全时录像+智能节电

采用君正T32 Tassadar平台,休眠时低帧率录像(1秒/帧),唤醒后切换至全时帧率,节省90%存储与电量;

内置12节18650电池(24000mAh)+15W太阳能板,阴雨天续航>15天,实现全年365天永久续航。

枪球联动追踪

双路300万像素,枪机(4mm广角镜头)覆盖120°监控范围,球机(6mm变焦镜头)自动追踪目标细节,双机协同无死角;

支持30米人形、车形侦测,AI准确率99.9%。

日夜全彩

全新一代ISP,图像效果在亮度、色彩、细节等性能全面升级;

搭配F1.0超星光镜头,日夜全彩,夜如日昼。

4G双卡智能切换

全网通4G模块支持电信/移动双卡双待,智能选择最优信号,适配无网偏远地区。

应用场景

农业与农村场景:农田、果园防盗,水产、畜牧养殖场,农村道路安全;

严苛环境监控:边防海岛、地质灾害监测、野外施工现场;

长效无人值守:太阳能农场、水利设施、自然保护区。

常电产品矩阵:场景性能再突破

捷高基于T32芯片的常电系列产品,以完善的功能、优异的体验、高可靠性满足差异化需求,覆盖家用、商用及户外场景。

1. W42A 智能双光WIFI/4G球机模组

核心亮点

4G双卡双待,电信/移动智能切换,适配无网偏远地区;

支持30米人形、车形侦测,AI准确率99.9%;

智能双光模式(红外/全彩)自动切换,支持-30℃极寒工作;

WIFI6+蓝牙极速配网,目标跟踪,入侵者驱赶功能联动声光报警。

典型场景

工厂/仓库监控、办公楼/园区、小区安防等。

2. L328 双目300W臻全彩WIFI/4G枪球模组

核心亮点

双路300万像素,枪机(4mm广角镜头)覆盖120°监控范围,球机(6mm变焦镜头)自动追踪目标细节,双机协同无死角;

日夜全彩,夜如白昼,12倍电子变倍,细节捕捉更清晰;

本地支持256GTF卡+阿里云双模存储,数据加密防篡改。

典型场景

社区公共区域、停车场、商场/超市、乡村十字路口等。

3. H52A 500万双光源超清枪机模组

核心亮点

500万超清像素,支持H.265+编码,3D降噪与ROI压缩技术,画质细腻流;

1T澎湃算力,30米人形、车形侦测,AI准确率99.9%;

全新ISP算法,图像效果全面提升,支持外接温湿度传感器,实时监测环境数据;

标配ONVIF、GB28181协议,无缝对接主流安防平台。

典型场景

小区/写字楼、商铺/超市、工厂车间/仓库温湿度管理等。

技术协同与市场价值

精准分工

AOV产品(DL32A-4G)主打全时录像与AI精准侦测,解决传统方案“有事件无录像”痛点,适配无网无电、灵活部署、环保节能场景;

常电产品以可靠性为核心,适用于电力稳定、长期运行、高频率巡检场景。

性能与效率

Tassadar平台帮助DL32A-4G在稳定性、图像效果、算法识别距离及精准度全面提升;

常电系列复用君正T32基础架构,方案成熟度提升,性能稳定,AI算法误报率降低90%。

行业展望:技术分层推动市场细分

随着AOV技术成为高端安防标配,常电产品则持续渗透下沉市场。捷高通过“AOV+常电”双线布局,覆盖从家庭到工业的全场景需求。未来,低功耗安防将呈现两大趋势:

技术分层:AOV聚焦功能升维,常电产品图像效果、算法性能全面升级;

场景定制:无网、无电、极端环境方案加速落地。

北京君正 × 捷高电子,以技术创新定义需求,让每一款产品都精准匹配场景。

关于北京君正

北京君正集成电路股份有限公司成立于2005年,基于创始团队创新的CPU设计技术,迅速在消费电子市场实现SoC芯片产业化,2011年5月公司在深圳创业板上市(300223)。

君正在处理器技术、多媒体技术和AI技术等计算技术领域持续投入,其芯片在智能视频监控、AIoT、工业和消费、生物识别及教育电子领域获得了稳健和广阔的市场。

2020年,君正完成对美国ISSI及其下属子品牌Lumissil的收购。ISSI面向汽车、工业和医疗等领域提供高品质、高可靠性的存储器产品,包括SRAM、DRAM、NOR Flash、2D NAND Flash和eMMC,客户遍布全球。Lumissil面向汽车、家电和消费电子等领域提供LED驱动、微处理器、电源管理和互联等芯片产品。

君正将整合其积累十几年的计算技术,及ISSI三十余年的存储、模拟和互联技术,利用公司拥有的完整车规芯片质量和服务体系,为汽车、工业、AIoT等行业的发展持续做出贡献。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国CPU/GPU行业上市公司研究报告》

热门评论