在经历了过去两年库存消化后,目前芯片下游客户、代理渠道和原厂库存都已基本回归到健康水平,同时原厂也在进行料号的持续升级迭代及客户的开拓,半导体不少细分产业景气度也在持续持续回升,这从韦尔股份、全志科技等多家消费类芯片公司上半年业绩就可见一斑。

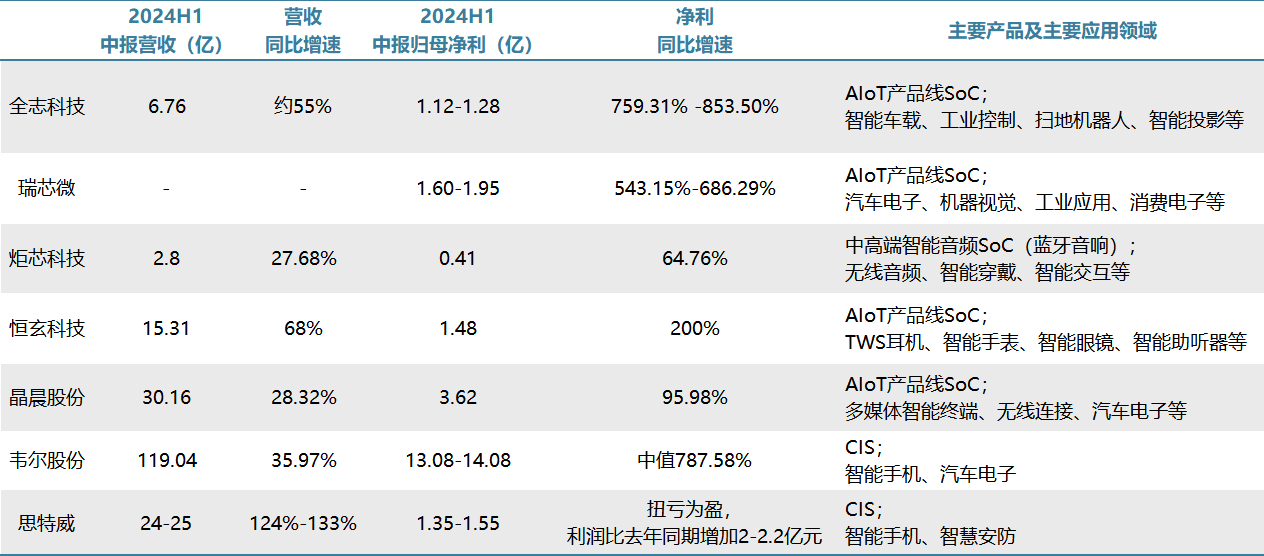

日前,A股多家芯片设计公司发布业绩预增公告,业绩超预期公司扎堆在数字SoC和CIS领域。截止7月16日晚,全志科技、瑞芯微、炬芯科技、恒玄科技、晶晨股份、韦尔股份、思特威等7家半导体芯片设计公司发布业绩预增公告,公司细分领域主要集中在SoC、AIoT、CIS等。

其中,韦尔股份2024 H1营收119.04亿元,同比增长35.97%,公司汽车CIS产品和以OV50H为代表的高端CIS产品线均开始放量;全志科技2024上半年净利润同比增长约759.31-853.50%,,主要原因系智能车载、工业控制、扫地机器人、智能投影等下游细分领域需求提升,同时公司新产品及新方案顺利量产,成为公司营收增长的主要动能;恒玄科技受益于下游智能可穿戴和智能家居领域需求持续增长、公司市场份额逐步提升,2024H1预计营收15.31亿元,同比+68.24%预计实现归母净利润1.48亿元,同比+199.68%。

这7家上市公司的财报预告中,均出现“下游客户库存明显改善”、“终端需求回暖”、“在手订单饱满”描述,这进一步佐证着产业的复苏暖风已经吹起,带动了上半年业绩实现了超预期。

多重逻辑共振,数字SoC仍将维持高景气度

当前,SoC从去库存到景气度不断回温,新一轮产业上行趋势已确立。数字芯片SoC是各类型硬件设备的主控单元,承载着运算控制等核心功能,是硬件的“大脑”。从下游应用形态来看,包括了各类型服务器、PC、平板电脑、手机、电视、机顶盒、安防、商显、各类型消费电子等等。

由于TWS耳机、智能手表、VR/AR等可穿戴设备的SoC市场长尾客户较多,琐碎又繁多的场景不适合芯片巨头的商业模式。近年来由于国产化进程加速,国产厂商如瑞芯微、恒玄科技、全志科技等竞相开发针对特定应用场景的AIoT SoC,且随着国内半导体行业的不断创新,AIoT SoC芯片产品的质量和性能也得到了大幅提升,从而满足中高端市场的全面需求。从AIoT细分场景来看,国产智能电视、智能音箱等需求已加速爆发,可穿戴领域设备、智能家居领域受益于AI浪潮的席卷也正完成迭代升级。

在视频领域,消费领域支持8K解码的智能盒子近年开始出现,超高清视频产业相关标准于2023年11月起实施,医疗健康、安防监控、工业可视化、智能交通等超高清新业务对8K高清显示的需求增长,8K标准、芯片等配套技术完善,8K技术持续突破技术短板,产业链进入加速成熟阶段,相关芯片的出货量提高。

Wi-Fi芯片是支撑智慧城市和智慧家庭发展的重要技术,过去主要有2.4GHz和5GHz两个频段,而超高吞吐量和低延迟应用程序日益增多,智能家居、智慧城市、工业互联网等物联网市场的发展以及模拟现实、增强现实、高清、超高清等领域的推进要求Wi-Fi技术朝着更快速度、更低延迟、更高数据传输质量等方向不断演进。

扫地机器人、可穿戴设备、智能音箱、智能电视是常见的物联网设备。其中,扫地机市场2023-2024年快速复苏,国产品牌陆续推出了集成AI物体识别及避障功能的中高端产品,带动国产芯片厂商研制出面向中高端扫地机的新一代高性能八核+AI专用算力芯片及解决方案。

VR、智能手表、TWS等新硬件形态不断出现,AI大模型的逐步成熟也有望持续往端侧渗透,带动端侧提前步入新一轮更换周期。比如,智能手表通过深度学习和自然语言处理技术,能够理解用户的语言和行为,从而提供更加个性化的建议和服务;割草机、仿生机器人以及送餐仓储等产品均需要更高级的AI智能算法,以具备识别、避障和智能导航等功能,需要芯片公司在激光、视觉、ITOF、双目等传感器技术上持续深度开发,推出解决方案;智能音箱由于智能化升级缓慢,同质化现象严重,通过AI模型的加码或会增加产品的使用体验。

另一方面,为提高企业自身供应链管理能力、防范供应链风险、抢抓海外发展机遇等,消费电子产业链企业纷纷出海,陆续完成从“加工制造”转向“品质出海”的进化,也有望成为未来几年拉动需求的一大动因。

旺季来临拉动需求上行,CIS行业提前回暖

7月以来,消费电子市场进入新品发布季,多款智能手机、AI PC等新产品发布。华福证券认为,消费电子行业正处在短期企稳回暖、创新周期来临和巨头新品催化不断的三重拐点。短期消费电子终端需求回暖明显,中长期AI赋能智能终端将驱动手机/PC换机加速,消费电子产业链上中下游均值得关注,特别是具备技术创新能力和市场份额优势的企业。

影像升级仍然是智能机更新换代的关键,CIS作为手机摄像头的构成之一,在单部智能手机的搭载量仍在逐年上升。现阶段市面上主流智能手机品牌旗舰机型的主流摄像头像素水平已达到4800万至6400万,终端用户对于更强拍照性能的追求推动CIS向着更高像素的方向发展。根据第三方市场调研机构日本TSR的统计数据,5000万像素CIS出货量预计从2020年1600万颗,增长到2026年10亿颗。

基于此,主攻50MP像素大底的韦尔股份和思特威提前步入出货旺季,这两家公司的高阶像素产品出货在上半年均完成了进一步的增长,均积极备货该品类产品,增加存货余额。与此同时,高成本老产品也已经基本完成产品出清,产品结构持续改善进而带动公司毛利率逐步修复,24年净利率、毛利率也将实现去增长。

不同的是,两家的公司的第二增长曲线却各有专攻。韦尔股份作为2023年汽车CIS出货量第一的公司,单车CIS数量仍在持续增长,并且8M像素渗透率仍在逐步提升,预计车载CIS在2024年仍将保持35%的营收增长;而思特威市占率遥遥领先的安防CIS领域却显得增长乏力,根据群智咨询数据,全球安防CIS市场2023年营收7.5亿美元,2024年预计营收7.6亿美元,同比增长2.3%。

整体来看,多家SoC和CIS厂商在过去两年持续进行的研发投入已实现技术升级、产品升级,并完成了客户开拓等,在硬件智能化的产业大背景下,多重逻辑共振所带来的企业成长性可期。